ポイント

半導体業界16年で技術も業界も熟知している

元エンジニアが直接キャリアサポート

半導体業界の中でもひときわ日本企業の存在感が際立つ半導体材料業界。主要な半導体材料の市場シェアや注目企業を紹介します。

高い技術力を持ち、業界をリードしている半導体材料メーカーに転職を考えている方は、ぜひ参考にしてみてください。

半導体材料とは?

半導体材料とは半導体の製造プロセスで使用される材料のことを指します。半導体材料メーカーのことを半導体素材メーカーや半導体原料メーカーと呼ぶこともあります。半導体材料と呼ぶ場合は一般的に、シリコンウエハやスパッタターゲットのように最終製品の半導体チップに残る素材だけではなく、フォトマスクやフォトレジスト、CMPスラリーのように、半導体プロセスでの加工時に使用され、半導体チップには残らないものも含めて考えます。

半導体材料は日本企業が非常に強く、世界シェア1位であったり、日本企業だけで市場を寡占している分野も多いです。

また、なぜ日本企業が半導体材料分野で強いのかも合わせて解説しています。

半導体材料の市場規模

半導体業界全体の市場規模の拡大に伴い、半導体材料の市場規模も年々増加傾向です。

下図は、半導体材料の市場規模推移を示しています。

AIを搭載した機器の普及や、データセンタへの投資拡大に伴い、特に2021年から一気に成長が加速しています。2023年は9兆円を超える規模にまで成長しており、今後さらなる成長が見込まれています。

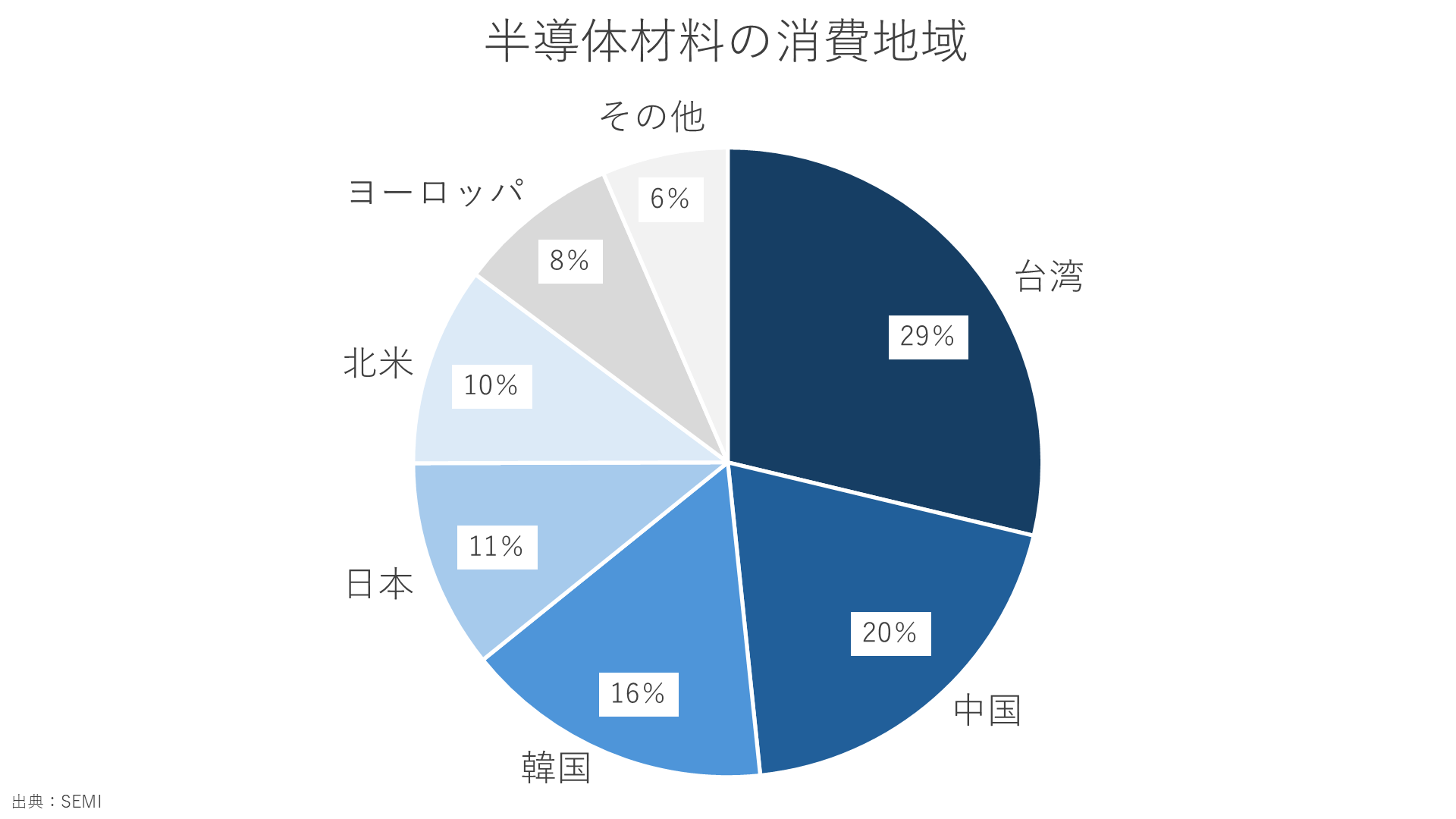

半導体材料がどこで使用されているかを見ていきます。下図は半導体材料の消費地域を示したものです。

TSMCを始めとする大規模なファウンドリーや、OSATの有力企業が集まる台湾が全体の29%を使用しています。

その他、中国、韓国、日本、北米、ヨーロッパと続きます。

半導体材料の国別シェア

半導体材料の国別シェアでは、日本が全体の48%を持っています。2位の台湾の16%を大きく引き離しており、圧倒的な存在感を示していることが分かります。

世界で競争力のある半導体材料メーカーへ転職を検討されている方は、半導体Jobエージェントにぜひ会員登録してみてください。

半導体Jobエージェントは、半導体業界に特化した転職エージェントです。他の転職エージェントでは滅多に出会えない魅力的な非公開求人も多数ご提案可能です。

半導体材料分野で日本企業はなぜ強いのか?

これまで、半導体材料分野では日本企業が非常に強いことを紹介してきました。では、なぜ日本企業がここまで高いシェアを獲得できているかを解説します。

一つは日本人の資質(きめの細かさや忍耐強さ)によるものです。材料分野は最適化するためのパラメータが多く、製品開発は複雑です。同じ装置の同じレシピで作ったとしても、材料特性に違いが出ることも多く、マニュアル化できない暗黙知やノウハウが多い分野です。そのため、あえて特許化せずにノウハウとして外に情報を出さないようにして、製造技術が模倣されにくい仕組みを構築する手段も取ることができます。開発初期段階から論理的に仕様を決めていくことが難しく、現場の継続的な改善・改良が重要になります。その結果、真面目で忍耐強いと言われる日本人的な特徴が高いシェアの要因となっています。

二つ目は長期目線で研究開発が許容される風土があることです。海外のように短期的な収益を求める場合、なかなか暗黙知やノウハウを蓄積させることができません。基礎研究や新製品の開発に長年取り組み続けることにより、特定の材料では世界シェア100%という日本企業も生まれています。

このような理由により日本企業が半導体材料分野で非常に高シェアを獲得していると考えられています。

前工程の半導体材料シェア

ここからは、前工程の主要半導体材料について市場シェアを紹介していきます。

シリコンウエハ

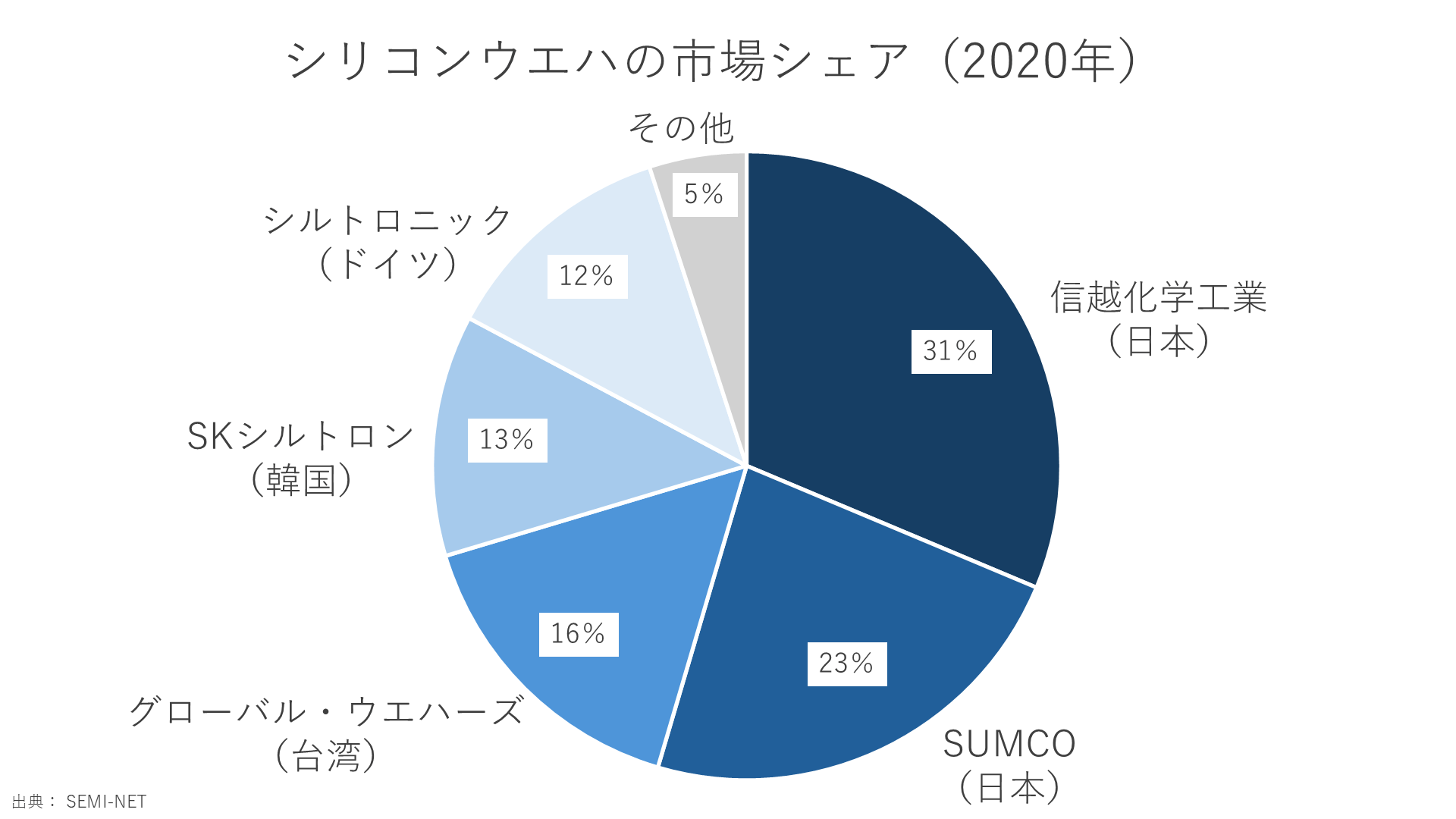

半導体チップの元となる材料であるシリコンウエハは日本企業が非常に強い分野です。下図はシリコンウエハの市場シェアを示しています。

シェア1位が信越化学工業で31%、2位のSUMCOが23%を持っており、この2社だけで、市場の半分以上を確保していることが分かります。以降、グローバル・ウエハーズ(台湾)、SKシルトロン(韓国)、シルトロニック(ドイツ)と続きます。

信越化学工業の斉藤恭彦社長は過去のインタビューの中で「塩ビもシリコンウエハも他社とほぼ同じ製法で作っている。凡事徹底の積み重ねこそが、信越化学工業の強み。」と語られていました(信越化学工業は塩ビも世界シェア1位)。長年の経験やノウハウの積み重ねが、9が11個並ぶイレブンナイン(99.999999999%)という超高純度シリコンウエハの安定製造に繋がっており、その結果、他社が真似できない競争優位性を持つに至っている事例といえます。

また、シリコンウエハの原材料である多結晶シリコンでは、日本企業のトクヤマが世界シェア30%を有しており、業界で存在感を示しています。

フォトマスク

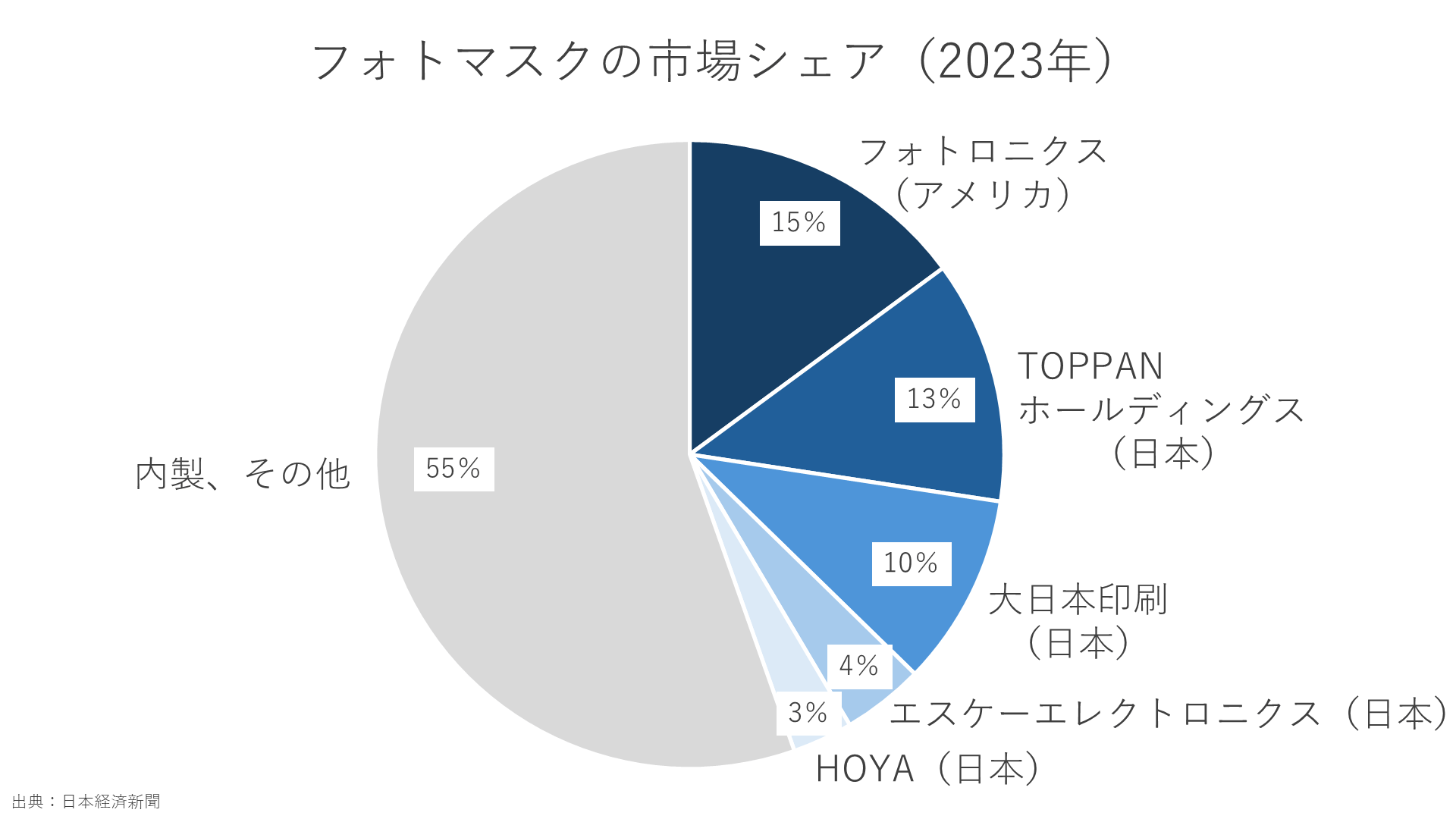

フォトマスクは、回路パターンを形成した原版で、フォトリソグラフィーによってウエハにパターンを転写する際に用いられます。

2010年以降、TSMCやサムスン、インテルなどの大手半導体メーカーはフォトマスクの内製志向を強めており、半数以上が内製となっています。

外販に目を向けると、シェア1位はアメリカのフォトロニクスで15%です。2位~4位が日本企業で、2位のTOPPANホールディングスが13%、3位の大日本印刷が10%、4位のエスケーエレクトロニクスが4%、5位のHOYAが3%のシェアを持っています。

日本企業が非常に強い分野であることが分かります。

また、フォトマスクの元となるマスクブランクスという部材があります。ガラス基板上に金属膜と感光膜をコーティングしたものです。マスクブランクスに回路パターンを形成するとフォトマスクになります。

マスクブランクスにおいては、日本のガラスメーカーであるHOYAが世界シェア70%と1強状態です。また、マスクブランクスの中でも最先端半導体で使用されるEUV向けは、AGCが強い領域です。

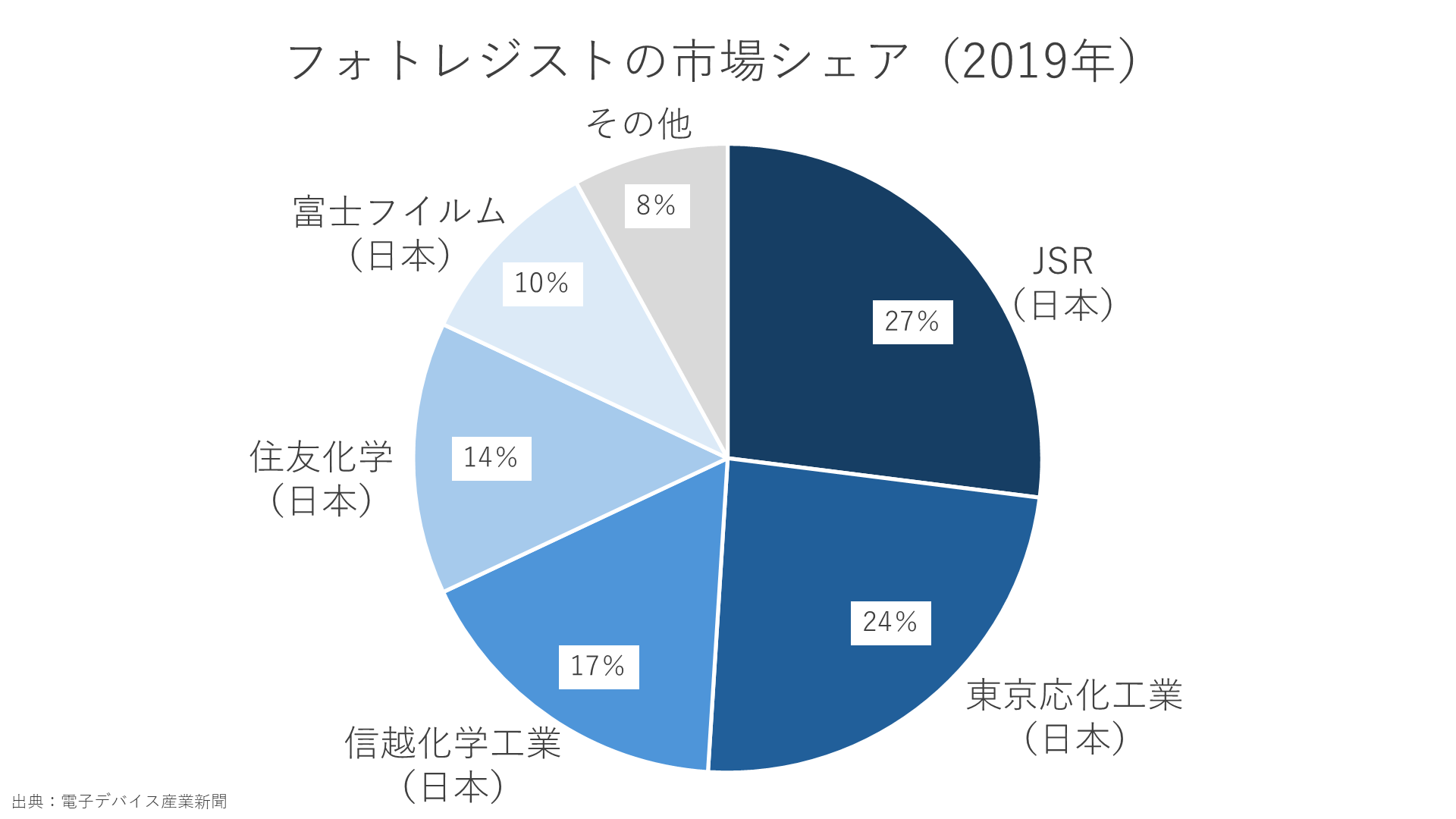

フォトレジスト

フォトレジストとは、フォトマスクの回路パターンをウエハ上に転写する際に用いる、感光性の樹脂です。微細な回路パターン形成の出来栄えに直結する材料であり、半導体材料の中でも特に技術力を求められる材料です。

このフォトレジストは、日本企業5社(JSR、東京応化工業、信越化学工業、住友化学、富士フイルム)が市場シェア92%を寡占しており、非常に日本企業が強い分野となります。

高純度ガス

O2やN2、Arなどに加えて、半導体業界では特殊なガスも多数使用されています。

ドライエッチングの場合、エッチングしたい対象物によって使用するエッチングガスを使い分ける必要があります。SiのエッチングにはF系のガス(SF6、CF4など)、AlのエッチングにはCl系のガス(Cl2、BCl3など)を使用するなど、それぞれのガスが特徴を持っています。希望するエッチング形状に近づけるために、エッチングガスを混合しガス比率を調整することもよく行われます。

高純度ガスで高いシェアを持っている日本メーカーは、太陽日酸、レゾナック、ADEKA、岩谷産業、三井化学、日本ゼオン、ダイキン工業、関東電化工業、住友精化、エア・ウォーター、セントラル硝子などで、日本の大手メーカーが強い分野です。

フッ酸(フッ化水素酸)

ウェットエッチングで使用する薬液には種類が多数あります。ここでは半導体プロセスの代表的なウェットエッチング薬液としてフッ酸(HF)を紹介します。

フッ酸は、シリコン酸化膜のエッチングなどに使用されます。

フッ酸メーカーは世界中に多数存在していますが、半導体向けの高純度フッ酸は、ステラケミファ、ダイキン工業、森田化学工業といった日本企業しか製造することができないため、市場シェアはこの3社で80~90%(2019年)を有しており、非常に日本企業が強い分野です。

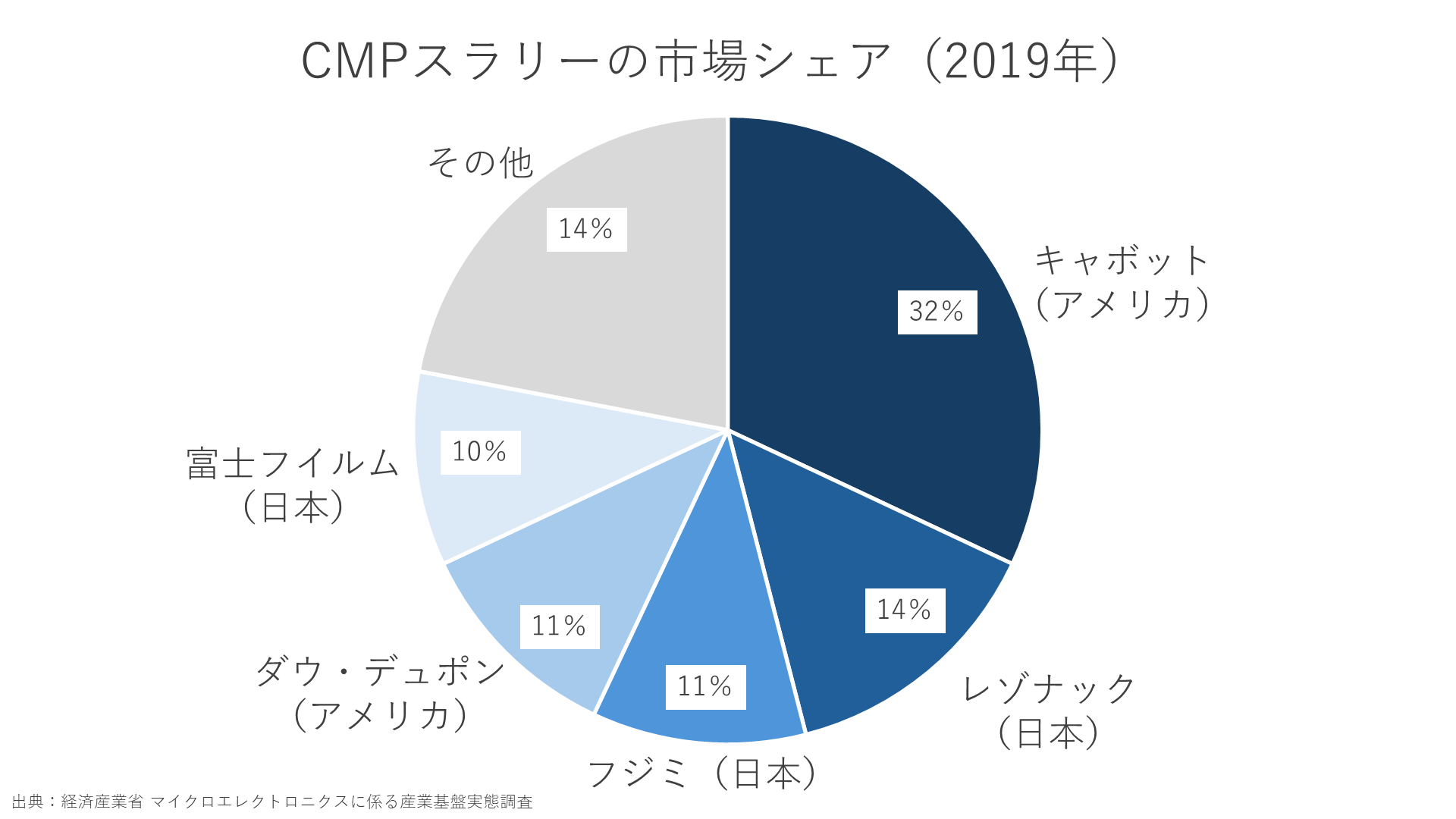

CMPスラリー・研磨パッド

CMPによってウエハ表面を研磨する際に使用する研磨材をCMPスラリー、ウエハを押し当てる部材を研磨パッドと呼びます。

CMPはナノメートルオーダーの非常に精度の高い加工を求められるため、CMPスラリーや研磨パッドにも高性能かつ高品質(製品ロットごとのバラツキが小さいなど)が求められます。

下図はCMPスラリーの市場シェアを示しています。1位と4位はアメリカのキャボットとダウ・デュポンで、2位、3位、5位に日本のレゾナック、フジミ、富士フイルムとなっており、日本企業が強い分野です。

また、研磨パッドに関しても、アメリカのダウ・デュポン、キャボットが高いシェアを持っていますが、日本の富士紡ホールディングスもロジック向けなどで強みを持っています。

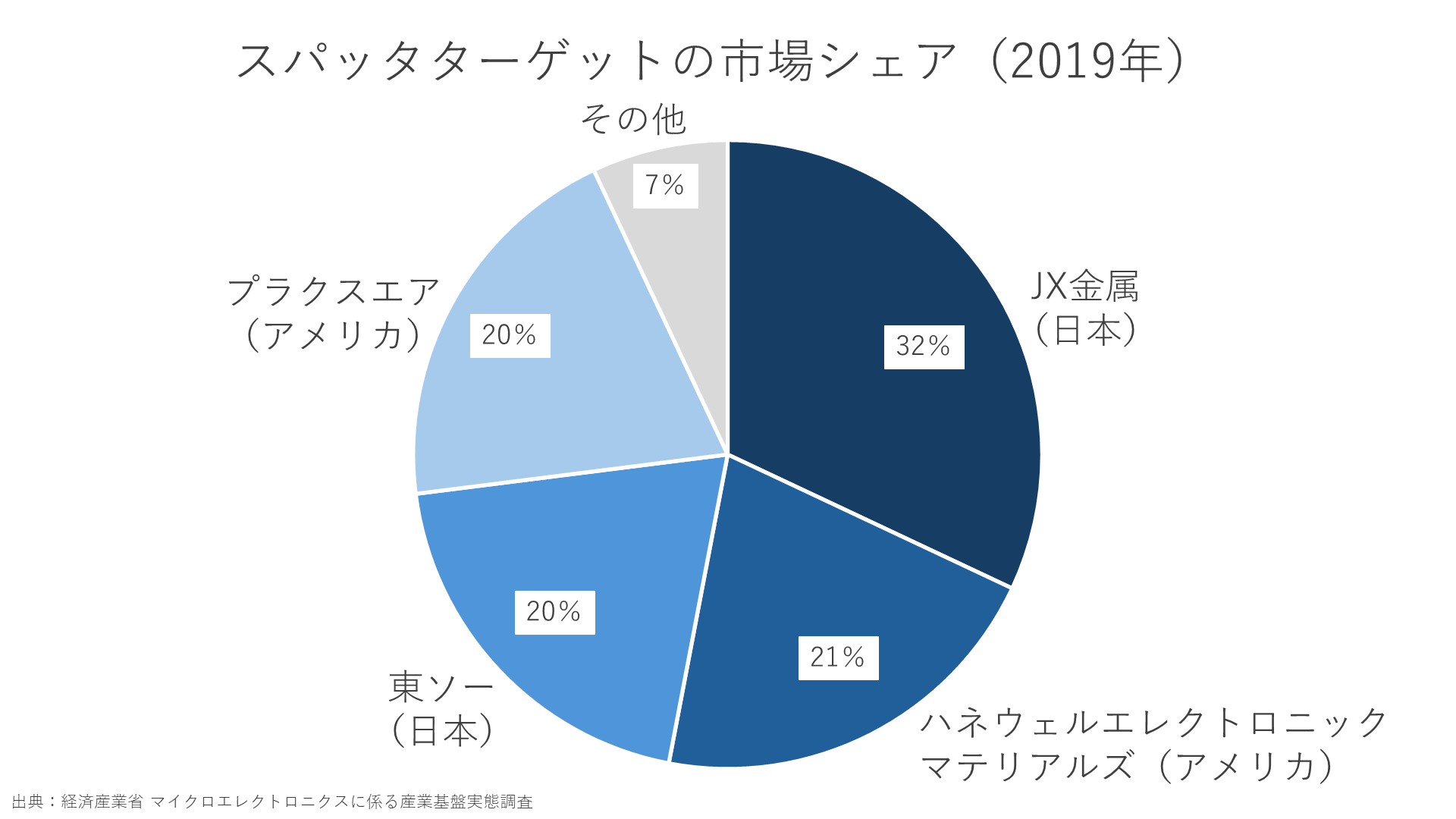

スパッタターゲット

スパッタターゲットとは、ウエハ上に金属膜を成膜するスパッタ工程で使用する材料です。真空状態の装置内でスパッタターゲットにアルゴンイオンを衝突させ、放出したターゲット原子をウエハに成膜させます。

スパッタでは様々な種類の金属種を成膜させることが可能ですが、半導体では特に銅やチタン、タンタル、タングステンなどが使用されます。その他にも合金も成膜させることが可能です。

下図はスパッタターゲットの市場シェアを示しています。

日本のJX金属が市場シェア32%で1位です。また3位の東ソーが20%をもっており、日系メーカー2社で市場シェアの半数以上を占めています。

後工程の半導体材料シェア

ここからは、後工程の主要半導体材料について市場シェアを紹介していきます。

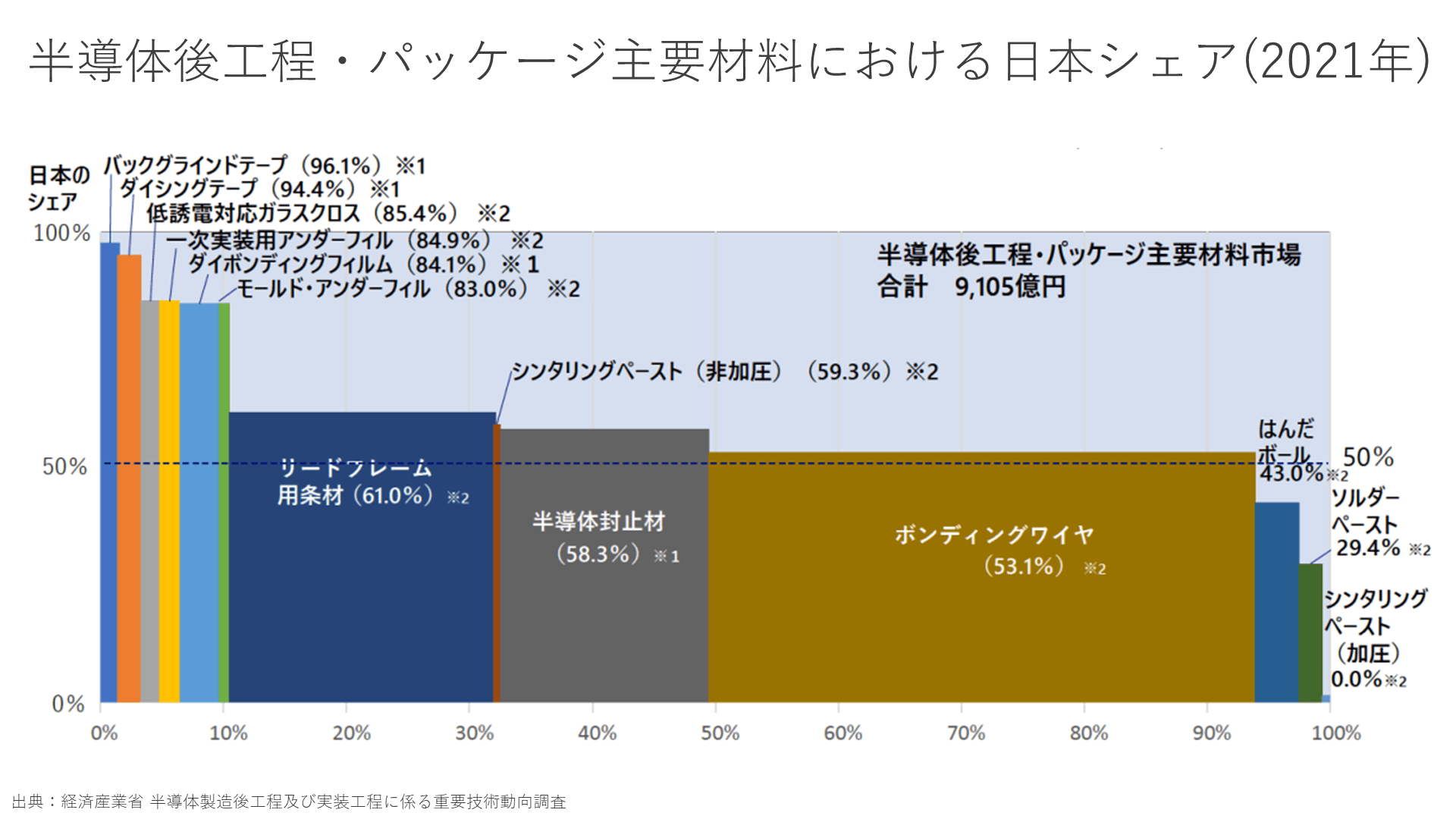

下図は、半導体後工程で使用される主要材料の日本シェアを示しています。縦軸は日本企業が持っている市場シェアを示しており、横軸の幅は該当する部材における半導体後工程主要部材全体の市場規模に対する構成比を表しています。

半導体後工程で使用されるほとんどの主要材料において日本企業がシェア50%以上をもっており、前工程同様非常に日本企業が強い分野であることが分かります。

それぞれの主要材料において、説明していきます。

リードフレーム

リードフレームとは、半導体チップと外部の電子機器を接続するための金属製の枠組みです。主に銅や銅合金で作られています。

リードフレームは、三井ハイテックと新光電気工業が高いシェアを持っています。

ボンディングワイヤー

ボンディングワイヤーとは、半導体チップの電気信号を外部に伝達する金属の細い線です。

素材は主に金、銀、銅、アルミが使われています。過去何十年にもわたり、金ワイヤーが主流(2007年には約98%が金ワイヤー)でしたが、金価格の高騰の影響もあり、現在はパラジウム被覆銅ワイヤー(PCCワイヤー)が主流になりつつあります。

ボンディングワイヤーは住友金属鉱山や、田中貴金属工業が高いシェアを有しています。

モールド樹脂

モールド樹脂とは、半導体チップや基板、ボンディングワイヤーなどの保護に使用される樹脂です。物理的衝撃や汚染、水分による劣化から半導体チップを守る働きがあります。

住友ベークライトが世界シェアの40%を持っており、世界シェア1位です。

アンダーフィル

アンダーフィルとは、半導体チップと基板とのバンプ接続部の補強材です。接合部は応力に対して非常にもろいため、アンダーフィルを用いないと熱応力などの多少の力でも壊れてしまいます。

日本企業のナミックス、レゾナック、信越化学工業の3社で市場を寡占しています。

半導体パッケージ基板

半導体パッケージ基板は、半導体チップの保護や外部のプリント基板との電気接続などの役割を担っています。

市場シェアはイビデンが24%で1位、新光電気工業が15%で2位であり、日本企業が高いシェアを有しています。

特にハイエンド向けは、イビデンと新光電気工業の日系企業2社で70~80%のシェアを有しており、「イビデンと新光電気がなければサーバ用プロセッサが作れない」とまで言われるほど技術力が評価されています。

まとめ

今回は、半導体材料分野での市場シェアを紹介しました。日本企業が非常に強い分野であることを感じていただけたのではないでしょうか?

長年の技術の積み重ねによって、他社が真似できない高品質な製品を生み出しています。

「世界シェアNo.1製品に携わって、世の中に貢献したい。」

「前職の経験を、将来性のある企業で発揮したい。」

そのような方はぜひ半導体材料メーカーへの転職をご検討ください。

また、最先端の技術を取り扱っている企業は、求人情報を公開してしまうと、社内のどこにリソースを集中しているか分かってしまうため、ほとんどが非公開求人となります。

具体的な求人情報を知りたい方はぜひ半導体Jobエージェントにお問い合わせください。

ポイント

半導体業界16年で技術も業界も熟知している

元エンジニアが直接キャリアサポート